この記事では、貸借対照表に記載される固定資産の一つ、「無形固定資産」について解説していきます。

無形固定資産とは、「ソフトウェア」や「権利」などのことで、一見するとわかりにくいものが多いですが、理解すれば簡単なモノだと気が付きます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

無形固定資産とは

貸借対照表の「無形固定資産」は、目に見えにくく、形のない資産が中心です。

形のない資産も金額に換算されて、決算書に記載されることになります。

無形固定資産の科目としては、法律上の権利が目立ちます。

具体的には、「特許権」「実用新案権」「意匠権」「著作権」などです。

法律で保証された権利ではありますが、上記の権利は同時に利益も生み出す資産でもあります。

価値の高い権利を持っている会社は、先行きの業績に対する安定度が高いとされます。

ほかにも、法律で保証されてはいないが、権利として行使できる営業権などが含まれます。

営業権(のれん代)は、いわゆるブランド力などとも言われますが、会社の持つ各種ノウハウなどが集約されたものとして資産計上されます。

さらに、コンピュータのソフトウェアも該当し、小規模な制御プログラムから、OSやアプリケーションなども含まれます。

ソフトウエアそのものが知的財産として認められ、著作権や特許権が発生するものもあります。

知的財産権として認められていないソフトウェアも、企業活動に貢献しているものは固定資産として計上できます。

無形固定は英語で「Intangible fixed assets」と表示されます。

無形固定資産の具体例

無形固定資産の具体例は下記のとおりです。

①:営業権(のれん)

②:商標権

③:特許権

④:実用新案権

⑤:意匠権

⑥:借地権

⑦:ソフトウェア

それぞれわかりわかりやすく説明していきます。

①:営業権(のれん)

営業権とは、別称「のれん」ともいいます。

他の企業と比べ、ノウハウなどが優れている部分が「のれん代」として計上されます。

のれんには「自己創設のれん」と「有償取得のれん」の2つがあります。自己創設のれんは賃借対照表への計上はできません。一方、有償取得のれんは無形固定資産として計上できます。

②:商標権

商標権とは財産権の一つです。

商標とは、事業者が、自社の取り扱う商品・サービスを他社のものと区別するために使用するマーク(識別標識)です。

商品を購入したりサービスを利用したりするとき、企業のマークや商品・サービスのネーミングである「商標」を一つの目印として選んでいます。

そして、事業者が営業努力によって商品やサービスに対する消費者の信用を積み重ねることにより、商標に「信頼がおける」「安心して買える」といったブランドイメージがついていきます。

このような、商品やサービスに付ける「マーク」や「ネーミング」を財産として守るのが「商標権」という知的財産権です。

商標には、文字、図形、記号、立体的形状やこれらを組み合わせたものなどのタイプがあります。

また、平成27年4月から、動き商標、ホログラム商標、色彩のみからなる商標、音商標及び位置商標についても、商標登録ができるようになりました。

③:特許権

特許権とは、特許を受けた発明を権利者が一定期間独占的に実施することができる権利であり、財産権の一つです。

特許権を得るためには、発明の内容を記載した書類を願書とともに特許庁に提出し、審査官の審査を受けて特許査定を受ける必要があります。

④:実用新案権

実用新案権とは自然法則を利用した技術的思想の創作であって、物品の形状、構造又は組合せに係るものを保護の対象とします。

したがって、物品の形状等に係るものですから、方法に係るものは対象となりません。また、特許法の保護対象とは異なり、技術的思想の創作のうち高度のものであることを必要としません。

⑤:意匠権

意匠権とは、新規性と創作性のある外観を有する物品の形状・模様・色彩のデザインの創作について与えられる独占排他権のことです。

なお、物品の部分における形状・模様・色彩には、物品の操作の用に供される画面デザインも含まれます。

工業利用できる意匠は、生産過程を経て反復生産され、量産される物品のデザインである必要があります。

⑥:借地権

借地権とは、建物を建てるために地代を払って他人から土地を借りる権利のことです。

建物がない駐車場や資材置き場などは借地権を有しません。

借地権には「賃借権」と「地上権」の2つがあり、賃借権の場合は、第三者に建物を売却する時は地主の承諾が必要です。地上権の場合は自由に売却や転貸することができます。

⑦:ソフトウェア

ソフトウェアとは、コンピューター分野でハードウェアと対比される用語です。

ハードウェアとは目に見えるもの全般で、「ディスプレイ」「キーボード」「マウス」「プリンター」などです。一方、ソフトウェアは、目に見えないもので、「Windows」「アプリ」などになります。

各種、無形固定資産の耐用年数

各種、無形固定資産の耐用年数は下記のとおりです。

| 無形固定資産 | 耐用年数 |

| 漁業権 | 10年 |

| ダム使用権 | 55年 |

| 水利権 | 20年 |

| 特許権 | 8年 |

| 実用新案権 | 5年 |

| 意匠権 | 7年 |

| 商標権 | 10年 |

| ソフトウエア(複写して販売するための原本又は研究開発用) | 3年 |

| ソフトウエア(その他のもの) | 5年 |

| 育成者権(種苗法第4条第2項に規定する品種) | 10年 |

| 育成者権(その他) | 8年 |

| 営業権(のれん) | 5年 |

| 専用側線利用権 | 30年 |

| 鉄道軌道連絡通行施設利用権 | 30年 |

| 電気ガス供給施設利用権 | 15年 |

| 水道施設利用権 | 15年 |

| 工業用水道施設利用権 | 15年 |

| 電気通信施設利用権 | 20年 |

無形固定資産には減価償却されるモノもある

減価償却は、一般的に「有形固定資産」にあてはまりますが、「無形固定資産」にも購入費用を減価償却できるモノもあります。

無形固定資産で減価償却できるモノは下記のとおりです。

①:ソフトウェア

②:のれん

それぞれわかりわかりやすく説明していきます。

①:ソフトウェア

減価償却できる無形固定資産には「ソフトウェア」があります。

ソフトウェアといえば、データーのことですので、「経過による劣化」は起こりません。一見すると、「減価償却」の対象にはならないように思います。

しかし、ソフトウェアの進化はすさまじく、数年で既存のソフトウェアはアップグレードが必要になります。

このように、外部的経過よって使っているソフトウェアが使用できなくなるため、減価償却の対象となります。

②:のれん

のれんとは、他の企業にはないノウハウなど、ほかに代替できない価値のことを指します。「ブランド」価値ともいえます。

ブランド価値も減少しにくいモノではありますが、未来永劫その価値を保証できませんので、減価償却の対象となります。

無形固定資産は貸借対照表で確認できる

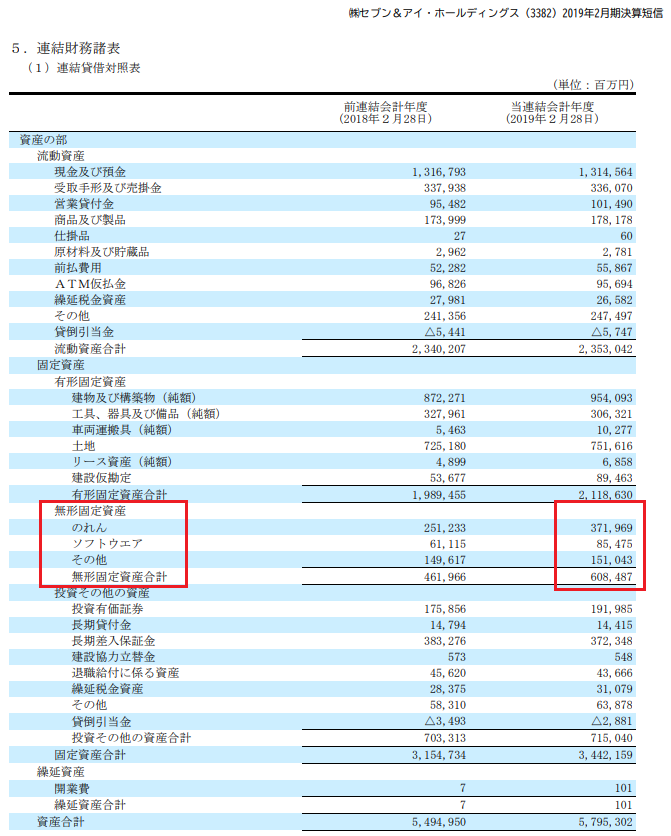

会社の業績を調べることは重要なことです。無形固定資産の保有状況や保有額を知りたいときは、貸借対照表の固定資産を見れば「無形固定資産」の項目を確認できます。

上記の画像はセブン&アイ・ホールディングスの貸借対照表です。四角く囲ってある部分が「無形固定資産」の項目です。

まとめ

貸借対照表の「無形固定資産」は、目に見えにくく、形のない資産が中心です。具体的には、ソフトウェアや権利などになります。

形のない資産も金額に換算されて、決算書に記載されることになります。

「ソフトウェア」や「のれん」は減価償却の対象になり、費用を分割して計上することができます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る