この記事では、キャッシュフロー計算書の営業キャッシュフローの制作方法につて解説します。

営業キャッシュフローの作成方法には「直接法」と「間接法」の2つがあります。

上場企業の多くは間接法でキャッシュフロー計算書を作成しています。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

キャッシュフロー計算書とは

キャッシュフロー計算書とは、1年間の会社のお金の流れ、つまり、どのような理由でお金が入ってきて、どのような理由でお金が出ていったのかをあらわした表です。

貸借対照表でも前期との比較でどのくらい現金が増減したのかわかりますが、キャッシュフロー計算書を見ればより具体的な現金の動きを知ることができます。

キャッシュフロー計算書は一枚の紙に上から「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の並びで記載されています。

3つの合計金額がプラスだったら、それがこの一年間で増えたお金を意味します。逆に、マイナスだったら、それがこの一年間で減ったお金を意味します。

キャッシュフロー計算書の見方

キャッシュフロー計算書は、上から「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」とカテゴリー分けされています。

営業キャッシュフローは、本業の営業活動におけるお金の流れが記載されています。

投資キャッシュフローは、株式など有価証券の購入などのお金の流れが記載されています。

営業キャッシュフローとは違い、本業ではなく、「副業」的な部分の活動のお金の流れが記載されることになります。

財務キャッシュフローは、借入金の調達や社債の発行などのお金の流れが記載されます。

営業キャッシュフローの「直接法」と「間接法」の違い

営業キャッシュフローを作成する方法には、「直接法」と「間接法」の2つがあります。

「直接法」は、主要な取引ごとに実際のお金の収支を集計するシンプルな方法です。

どの取引でどれほどのお金が増減したのかがひと目で把握できるのでわかりやすいが、記入に手間がかかるので、多くの会社では採用されていません。

「間接法」は、損益計算書の税引前当期純利益から計算を始め、これに現金の入金と出金の差額を差し引きして算出します。

取引ごとのお金の収支は把握できませんが、書類を作成しやすいため、多くの会社が「間接法」を採用しています。

営業キャッシュフローを間接法で制作する場合、税引前当期純利益に実際に取引のあった現金を加減算しますが、その際、計上される利益と現金の動きは異なるため、調整する必要が生じます。

これを「調整項目」といい、減価償却や棚卸資産の増減額があります。

直接法で作られる営業キャッシュフローの「メリット」「デメリット」

下記のものが、直接法で作られた営業キャッシュフローです。

| 科目 | 金額 |

| 営業収入 | 〇〇〇〇〇 |

| 商品の仕入れによる支出 | 〇〇〇〇〇 |

| 人件費の支出 | 〇〇〇〇〇 |

| その他の営業支出 | 〇〇〇〇〇 |

| 小計 | 〇〇〇〇〇 |

| 利息及び配当金の受取額 | 〇〇〇〇〇 |

| 利息の支払額 | 〇〇〇〇〇 |

| 法人税等の支払額 | 〇〇〇〇〇 |

| 営業活動によるキャッシュフロー | 〇〇〇〇〇 |

直接法で作られる「営業キャッシュフローのメリット」は、取引ごとのお金の流れがわかることです。

直接法で作られた「営業キャッシュフローのデメリット」は、作成に時間がかかることです。

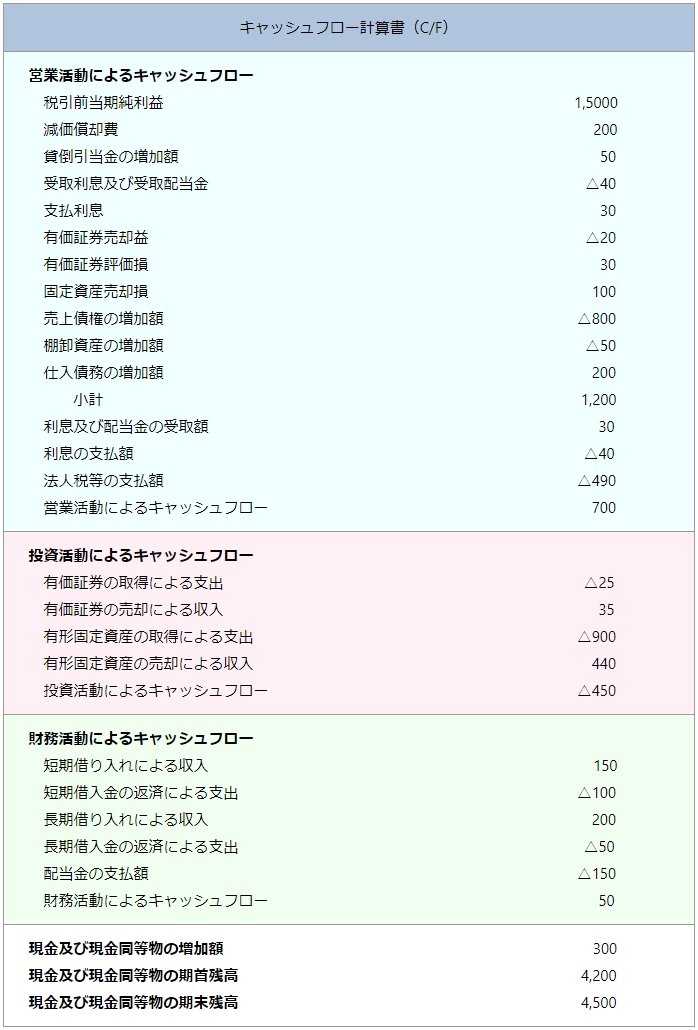

「小計」や「営業活動によるキャッシュフロー」の金額は、直接法と間接法で違いはありません。

間接法で作られる営業キャッシュフローの「メリット」「デメリット」

下記のものが、間接法で作られた営業キャッシュフローです。

| 科目 | 金額 |

| 税引前当期純利益 | 〇〇〇〇〇 |

| 減価償却費 | 〇〇〇〇〇 |

| 貸倒引当金の増減額 | 〇〇〇〇〇 |

| 売上債権の増減額 | 〇〇〇〇〇 |

| 棚卸資産の増減額 | 〇〇〇〇〇 |

| 仕入債務の増減額 | 〇〇〇〇〇 |

| 小計 | 〇〇〇〇〇 |

| 利息及び配当金の受取額 | 〇〇〇〇〇 |

| 利息の支払額 | 〇〇〇〇〇 |

| 法人税等の支払額 | 〇〇〇〇〇 |

| 営業活動によるキャッシュフロー | 〇〇〇〇〇 |

間接法で作られる「営業キャッシュフローのメリット」は、作成しやすいことです。

間接法で作られる「営業キャッシュフローのデメリット」は、取引ごとのお金の流れが不明確なことです。

間接法の一番上にくる科目は「税引前当期純利益」です。

1年間に発生したすべての収益からすべての費用を差し引いた会社の利益で、法人税等を差し引く前の利益です。

「減価償却費」「貸倒引当金の増減額」「売上債権の増減額」「棚卸資産の増減額」の4つは、資金の支出を伴わない費用のため、キャッシュフロー計算書を作成する際は調整が必要になる項目です。

「小計」や「営業活動によるキャッシュフロー」の金額は、直接法と間接法で違いはありません。

営業キャッシュフローの調整項目とは

キャッシュフロー計算書をつくる際に調整が必要になるのは、損益計算書や貸借対照表には記載があるが、実際にはお金の増減を伴わない項目や、計上されるタイミングが異なるため、調整が必要な項目があります。

調整が必要な項目とは具体的には下記の3つです。

①:減価償却費

②:貸倒引当金

③:売上債権

④:棚卸資産評価損

①:減価償却費

減価償却費とは、長期間にわたって使用し経年劣化が生じる資産を取得した際に、取得にかかった費用をその資産の耐用年数の間に分散して費用を計上するので、現金の流出を伴わない費用です。

したがって、損益計算書に費用として計上されている減価償却費は、キャッシュフロー計算書の作成時に加算調整します。

②:貸倒引当金

貸倒引当金とは、売掛金や受取手形、貸付金などの売上債権の貸倒れによる将来の回収不能額を当期に見積計上したものであり、貸倒引当金を計上時点では現金の流出を伴っていません。

したがって、損益計算書に費用として計上されている貸倒引当金繰入は、キャッシュフロー計算書の作成時に、加算調整します。

③:売上債権

売上債権とは、商品を売り上げて損益計算書に売上高が計上されていても代金が未回収で売掛金として残っている限りは資金の流入は伴いません。

しかし、商品を相手方に引き渡して販売が実現した時点で収益計上されます。

したがって間接法によりキャッシュフロー計算書の作成をする場合には売上債権について調整が必要となります。

④:棚卸資産評価損

棚卸資産評価損とは、商品などの棚卸資産の期末時価が帳簿価額より下落したため、時価と帳簿価額との差額を評価損として計上したものであり、この評価損を計上した時点では現金の流出を伴っていません。

したがって、損益計算書に費用として計上されている棚卸資産評価損は、キャッシュフロー計算書の作成時に、加算調整します。

まとめ

営業キャッシュフローを作成する方法には、「直接法」と「間接法」の2つがあります。

「直接法」は、主要な取引ごとに実際のお金の収支を集計するシンプルな方法です。

どの取引でどれほどのお金が増減したのかがひと目で把握できるのでわかりやすいが、記入に手間がかかるので、多くの会社では採用されていません。

「間接法」は、損益計算書の税引前当期純利益から計算を始め、これに現金の入金と出金の差額を差し引きして算出します。

取引ごとのお金の収支は把握できませんが、書類を作成しやすいため、多くの会社が「間接法」を採用しています。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る